企業会計原則の一般原則,資本・利益区別の原則を簡潔に説明します。 更新日:2021年6月5日 公開日:2021年6月4日 財務諸表 企業会計原則,一般原則,資本・利益区別の原則を簡潔に説明します。(一般原則、三) 資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。 企業会計原則の一般原則,資本・利益区別の原則は、前 […] 続きを読む

企業会計原則の一般原則,正規の簿記の原則を簡潔に説明します。 公開日:2021年6月2日 財務諸表 財務諸表を作成する上で、大切な、一般原則について簡潔に説明します。(一般原則、二) 企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。 なお、「真実性の原則」については、別 […] 続きを読む

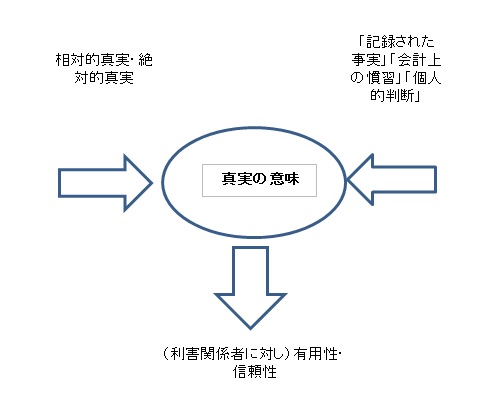

企業会計原則の一般原則,真実性の原則。簡潔に説明します。 公開日:2021年5月24日 財務諸表 企業会計原則,一般原則,真実性の原則。(一般原則、一) 企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。 「企業会計原則」は、「一般原則」、「損益計算書原則」、「貸借対照表原則 […] 続きを読む

企業会計原則と制度会計の関係を簡潔に説明します。 公開日:2021年5月20日 財務諸表 「企業会計原則」は、「一般原則」、「損益計算書原則」、「貸借対照表原則」、そして「注解」から構成されています。 これらの原則は、基本的なルールを文書化したものです。また、時代の変遷に伴って「企業会計原則」だけでは、会計の […] 続きを読む

企業会計原則の概要,制定の時代背景。簡潔に説明します。 公開日:2021年5月14日 財務諸表 企業会計原則は歴史が古く、黒澤 清教授を中心に、企業会計原則は作られました。 財務諸表を作る場合は、社会的な規範に基づいて作成する必要があります。この社会的な規範とは、一般に公正妥当と認められる企業会計の基準その他の会計 […] 続きを読む

会計公準3つ。企業実体,継続企業,貨幣的評価。簡潔に説明します 更新日:2021年5月13日 公開日:2021年5月12日 財務諸表 会計公準とは、企業会計が行われるための最も基本的(基礎的)な前提を示しているものです。また、会計に関するすべての原則は会計公準なしでは成立しえません。 簡単に言うならば、会計公準の3つがないと、会計が成立しないという意味 […] 続きを読む

静態論と動態論。2つの理論を簡潔に説明します。 公開日:2021年5月4日 財務諸表 静態論と動態論。2つの理論を簡潔に説明します。 今日現在、静態論は研究分野としてはありますが、現時点では実際には存在していません。 また、静態論に取って代わった、動態論にしても新たなパラダイムが起きて、従来型の動態論では […] 続きを読む

損益計算書と貸借対照表の役目。簡潔に説明します。 公開日:2021年4月30日 財務諸表 損益計算書は、収益から費用を差し引いた金額を利益として表示する報告書であり、企業の一定期間における経営成績を明らかにするものです。 貸借対照表は、資産と負債・資本を表示する報告書であり、企業の一定時点の財政状態を明らかに […] 続きを読む

資本循環と資本回転率。簡潔に説明します。 公開日:2021年4月20日 財務諸表 資本循環とは、資本調達、資本投下、資本回収の3項目を、お金(資本)という生き物が、姿や形を変えて、資本調達をスタート地点として、資本回収というゴール地点で、元のお金(資本)に戻ることを言います。 簡単に言うと、資本(お金 […] 続きを読む

企業会計は財務会計と管理会計の2つに区分。簡潔に説明します 更新日:2021年4月20日 公開日:2021年4月16日 財務諸表 企業会計の領域(エリア)は、作成した会計情報を企業外部に提供(報告)するか、または、企業の内部に提供(報告)するかによって、財務会計と管理会計に区分することができます。 以下、簡潔に説明します。 企業会計は報告先(内外) […] 続きを読む