企業会計原則,一般原則,真実性の原則。(一般原則、一)

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

「企業会計原則」は、「一般原則」、「損益計算書原則」、「貸借対照表原則」、そして「注解」から構成されている旨は過去記載しましたが、この、「一般原則」に含まれつつ、「一般原則」、「損益計算書原則」、「貸借対照表原則」、の最高規範として君臨している真実性の原則を簡潔に説明します。

企業会計原則,一般原則,真実性の原則は最高規範です。

「最高規範」の意味は、財務諸表を作成する際は、法や会計原則や会計基準を順守することは、当然のことながら、これら諸ルールを順守する前に、「真実性の原則」は、これら諸ルールに先んじて、絶対に順守してくださいというルールです。

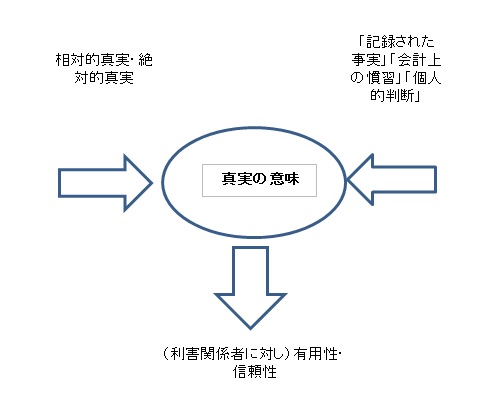

企業会計原則,一般原則,真実性の原則は2つの基礎(考え方)によって成立します。

1つ目です。「真実」の意味は、相対的真実・絶対的真実のうち、相対的真実のことを言っています。

2つ目は、「真実」の意味は、「記録された事実」「会計上の慣習」「個人的判断」に支えられています。

真実性の原則は、この2つの基礎(考え方)によって「相対的真実」を確保して、その後、利害関係者に対して、有用性と信頼性を与えます。

つまり、真実性の原則は、相対的真実と「記録された事実」「会計上の慣習」「個人的判断」の2つをインプット要件として成立して、利害関係者に対し、有用性と信頼性を与えるという1つのアウトプット要件を具備しています。

上記の基礎(考え方)を、下記の図に表示しました。

企業会計原則,一般原則,「真実」の意味とは、相対的真実のことです。

歴史的変化(時代背景)

1.会計は学問であり、かつ、生き物であることは過去記事に記載したとおりです。静態論で資産評価をする際には、売却時価を用いていました。しかし、動態論では資産評価は原則として取得原価主義です。

このように、会計の目的(ターゲット)は、時代背景によって変化する場合があります。過去の真実を否定するのではなく、過去の真実を認めつつ、現在の真実も肯定する考えが、「相対的真実」の考え方です。

経理自由の原則・予見計算の介入

2.経理自由の原則(処理基準の選択)

経理自由の原則とは、継続性の原則を前提として、1つの会計事実について2つ以上の会計処理の原則や手続の選択適用を認める原則をいいます。

例えば、減価償却には定額法や定率法などがあり、これらは計算結果が異なりますが、選択適用は認められています。

このことから、「真実」は、絶対的なものではなく、「相対的真実」と言われています。

3.予見計算(見積計算の介入)

継続企業を前提とした期間損益計算においては、将来の未確定事項について見積り計算を行わなければならない。

将来(未来)のことは、誰にも分かりません。戦争、内乱、疾病の拡大感染、経済の下落など予測がつかないものは多々あります。

しかし、過去の経験則からある程度、見積もることが可能な数値(金額)もあります。これらを一定の計算式で財務諸表の中に、入れることになりますが、あくまでも、予測値にすぎません。

実態と大幅な乖離があった場合には、簿価の切り下げ、あるいは、減損などで対処しますが、いずれにしても、財務諸表の金額は「絶対的真実」にはならずに、「相対的真実」になります。

企業会計原則の一般原則,「真実」の意味は、技術的な限界に支えられています

2つ目です。会社は、財務諸表を作成し、場合によっては税理士や公認会計士などの手を経て、財務諸表は会社(企業)の利害関係者に配布されます。

技術的な限界は、商法で言うところの「善良なる管理者として注意する義務」に相当しますが、下記の3点に記載したとおり、財務諸表の作成は技術的な限界を有します。これらのことから、「真実」とは、「相対的真実」であると言えます。

真実の意味1つ目です。財務諸表は、「記録された事実と、会計上の慣習と、個人的判断の総合的表現といえる。(1936年アメリカ公認会計士協会)」記録された事実とは、過去の取り引き価額(帳簿価額)に基づいて作成されているということです。

したがって、一部の有価証券など時価評価や、簿価の切り下げ等を行わない限りは、取得価額(取得原価主義)のままです。

取得原価主義は、真実の意味を構成する上で重要です。

2つ目ですが、会計上の慣習とは、一般に公正妥当と認められた会計処理、手続きを使用して財務諸表が作成されているということです。

手続き論です。「一般に公正妥当と認められた会計処理、手続き」を採用したならば、それは真実の意味になります。

3つ目の個人的判断とは、期間損益計算を行う上で、どうしても、見積り計算の介入は避けられないことを言っています。

適正な期間損益計算を行うために、「一般に公正妥当と認められた会計処理、手続き」の「見積り計算」を行った場合は、それは真実の意味になります。

上記から分かるように、「見積計算には無理」があります。しかし、期間損益計算を行う上で、避けて通れない課題です。

企業会計原則,一般原則,真実性の原則は、利害関係者に「有用性」と「信頼性」を与えます。

これらのことから、財務諸表は「有用性」(利害関係者の役に立つ)と「信頼性」(利害関係者は財務諸表を信頼している)を持つことになりますが、あくまでも、上記の歴史的な時代背景、人為的な課題、技術的な問題点を含んだ上での「相対的真実」となります。

これによって、会社やフリーランスの作る財務諸表は、利害関係者に対し、「有用性」と「信頼性」を具備したものになります。

企業会計原則の一般原則,真実性の原則。一般に公正妥当と認められる会計基準に従うことの効果

会社(企業)やフリーランスは、財務諸表の作成をする場合、企業会計原則や各種の企業会計基準などに従うべきですが、一方、下記のような、見解もあります。様々な考え方を取り入れることによって会計を包括的に理解できます。

弥永真生教授の見解を記載します。

「一般に公正妥当と認められる会計基準に従わない会計処理は、違法または不適正な会計処理とされるが、法律、内閣府令等の明文および成文化された会計基準(Generally Accepted Accounting Principles、以下GAAPという)に従って会計処理をしていれば、現行法上、常に適法かつ適正な会計処理と認められるとはかぎらない。」

略

一般に公正妥当と認められる会計基準に従うことの効果に、証券取引法の母法であるアメリカ証券諸法の解釈では、「一般に認められた会計原則」に従ったことのみをもって常に免責されるものではないことは確立した判例法である。」(企業会計と法 弥永真生著 p34、p36 新世社)