勘定科目は簿記特有の用語です。表示科目は財務諸表に使用される用語です。

借方と貸方に分類する点。資産、負債、純資産に分類する点では、勘定科目も表示科目も全く同様です。

ただし、1点異なるポイントがあります。それは、勘定科目が貸借対照表や損益計算書を作成する際に使用されるため、比較的自由に設定されること。これに対し、表示科目は財務諸表作成のためガチガチに科目名が設定されることです。

今回は、勘定科目と表示科目について記事化します。

勘定科目と表示科目。勘定科目は自由度があり、表示科目は固定的

勘定科目は、取引内容に応じて、ある程度は自由に設定することができます。

勘定科目を使用して貸借対照表や損益計算書を作製した場合は、勘定科目が細分化されており、原価計算書を作成するなど管理会計にも使えるなど大きなメリットがあります。

一方、表示科目を使用して主に外部に対して報告書を作成する場合は、基本的に統一性が求められます。

起業の外部関係者は、主に投資家や債権者などですから、概括的に、瞬時に企業の財政状態や経営成績を把握する必要があります。そこで求められる要素は科目を細分化したものよりも、重要性があり、概括的に把握できる統一性をもつ表示科目が重要視されます。

勘定科目と表示科目。様々な機関(団体)が表示している

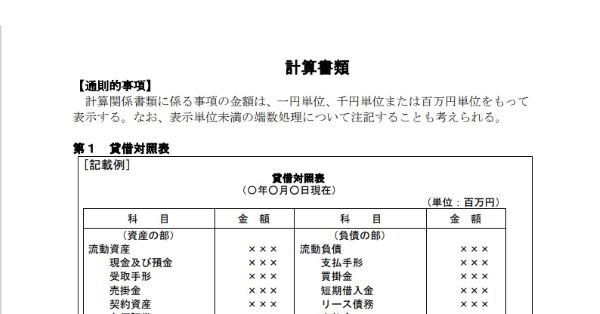

勘定科目と表示科目の違いについては、様々な機関(団体)が表示していますが、最も簡潔に厚生労働省が下記のとおり表示しています。

勘定科目は、日常の会計処理において利用される会計帳簿の記録計算単位である。したがって、最終的に作成される財務諸表の表示科目と必ずしも一致するものではない。なお、経営活動において行う様々な管理目的及び租税計算目的等のために、必要に応じて同一勘定科目をさらに細分類した補助科目を設定することもできる。

勘定科目と表示科目。管理会計と財務会計にも関連している

勘定科目と表示科目の違いは、管理会計と財務会計にも関連しています。

会計は、企業内部向けの管理会計と、企業外部関係者向けの財務会計に分類することができます。

さらに、管理管理や原価管理などに分類することができます。

この計算をする際に自社(企業)の実態に応じた勘定科目が求められます。

限度はありますが、基本的には、勘定科目が詳細であれば、原因または事象が特定しやすく、かつ、その対応策を構築しやすいというメリットがあります。

ボヤッツとした3つから4つの勘定科目を包含した科目ではなく、問題が起きた科目を、そのものズバリで特定できるのです。

なお、個別の原価計算書は各企業で作成されていますが、ここでも、外部からの調達原価に問題があるのか、あるいは、内部の製造原価に問題があるのか否か、各企業の実情に合致した勘定科目が設定されています。

これに対し、財務会計は会社法などに合致した外部の関係者向けのものです。

極論を言いますと、外部の投資者などは、投資した金額に対してどれだけの儲け(当期純利益)や配当がなされたのかが最大の関心事です。

言い換えれば、投下した資本が、どれだけ回収できたのかが最大の関心事です。

細かい勘定科目など、最大の関心事ではないのです。

こういった点を踏まえて、勘定科目と表示科目は、異なった設定となっています。

勘定科目と表示科目。どちらかが良いという事ではない

今までの説明を読んでいただければ分かるように、科目と表示科目は、ケースバイケースで使用されています。

したがって、どちらかが良く、どちらかが悪いという性質のものではありません。

一般的に、勘定科目と表示科目の違いが問題になるのは、企業(会社)で総務や経理部門で内部使用の勘定科目から、外部報告用の財務諸表用の表示科目にコンバートするとき。

あるいは、資格試験などで解答するときです。

1つの事象(取引)をめぐって、仕訳がなされます。もとは全く同じですが、簿記の試験の際には、指定された簿記の勘定科目を使用して解答し、財務諸表論の際には、指定された財務諸表論の表示科目を使用して解答しなければなりません。