簿記特有の用語に借方(かりかた)と貸方(かしかた)があります。

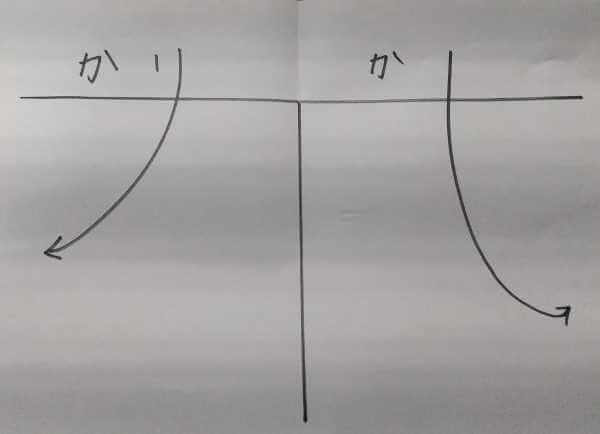

この借方と貸方は奥の深い研究分野ですが、当ブログを見ている方は、借方は向かって左。貸方は向かって右。「り」や「し」の延びるエリア、また、そのエリアに含まれる各々の4つの要素だけを確認してください。

借方に計上されるのは、資産(プラス)、負債(マイナス)、資本(マイナス)、費用(プラス)だけです。

貸方は、借方の真逆です。借方だけ覚えればOKです。

貸方は借方の正反対ですから、貸方については資産(マイナス)負債(プラス)、資本(プラス)、収益(プラス)です。

費用(プラス)と収益(プラス)に関しては、費用の反対側はマイナスですが、費用のマイナスと同じ性格をもつ、収益の科目になりますので、収益のプラスです。

借方と貸方は、真ん中の線を挟んで、さながら、鏡に映し出したもののように、全く正反対になります。

借方と貸方。残高が帳簿上に残り、差額が利益剰余金。当期純利益として表示される

下記、簡略化した貸借対照表と損益計算書を図に表しました。

下記の、貸借対照表では借方残。損益計算書では貸方残としています・

残高とは各勘定の借方合計と貸方合計の差額のことです。

例えば、借方合計金額≧貸方合計金額のケースでは、借方残といいます。

また、借方合計金額≦貸方合計金額のケースでは、貸方残といいます。

下記の貸借対照表では、借方残ですので借方-貸方=差額分が借方が大きいので利益剰余金として表示されます。

このことを貸借対照表の借方残という場合があります。

また、損益計算書では、貸方残ですので貸方-借方=差額分が貸方が大きいので当期純利益として表示されます。

このことを損益計算書の貸方残という場合があります。また、ボトムラインという場合もあります。

簡易貸借対照表(例)

| 借方 | 貸方 | |

| 貸借対照表 | 資産(プラス) | 負債(プラス) |

| 貸借対照表 | 資本(プラス) | |

| 貸借対照表 | 利益剰余金 |

簡易損益計算書(例)

| 借方 | 貸方 | |

| 損益計算書 | 費用(プラス) | 収益(プラス) |

| 損益計算書 | 当期純利益 |

借方と貸方。「り」や「し」の先は4つの要素だけ。借方は借りた金額、貸方は貸してもらった金額。

貸借対照表を例にして、借方と貸方を説明します。

向かって右は資金を貸してくれた方(ヒトや企業など)からの金額を表示しています。負債は例えば社債や借入金。そして資本金です。

向かって左は資金を借りた方(ヒト=企業)の金額を表示しています。資産は例えば現金や固定資産などがあります。

上記の画像にあるように向かって左側には、「かり」の文字が記載されています。したがって、この向かって左側を借方と呼ぶようにします。また、向かって右側には「かし」の文字が記載されています。したがって、この向かって右側を貸方と呼ぶようにします。

借方と貸方は、世界中どこに行っても、この符号で統一されていますので、この符号を覚えた方が、簿記に限らず決算書や日々の取引を記録する際や、分析などをするのに便利です。

借方と貸方。「り」や「し」の先は4つの要素だけ。貸借対照表と損益計算書

「かり」すなわち借方に記載する項目は、向かって左側に伸びています。

この「り」のカテゴリーに入るのは、向かって左側だけです。向かって左側のエリアに入るのは上記の4項目だけです。

「かし」すなわち貸方に記載する項目は、向かって右側に伸びています。

この「し」のカテゴリーに入るのは、向かって右側だけです。向かって右側のエリアに入るのは上記の4項目だけです。

この内、資産、負債、資本項目を収納した書類を貸借対照表と呼び、費用と収益を収納した書類を損益計算書と言います。

上の図では、貸借対照表の借方と貸方の差額は利益剰余金。損益計算書の借方と貸方の差額は当期純利益として表示されます。