財務諸表を作成する上で、大切な、一般原則について簡潔に説明します。(一般原則、四)

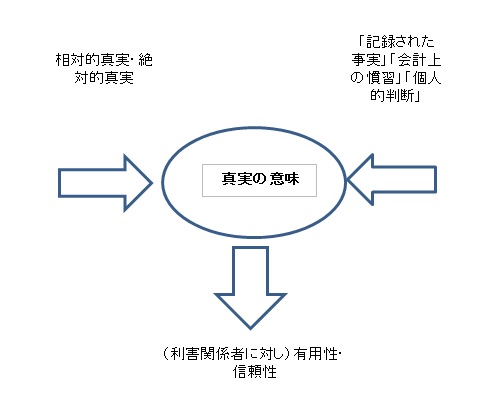

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

企業会計原則の一般原則,明瞭制の原則を簡潔に説明します。明瞭性の原則の必要性

資本と経営の分離による不在投資家や、企業の大規模化による様々な利害関係者が現在の企業には存在します。このような利害関係者にとって、企業が公表する財務諸表は情報を得るために必要不可欠です。そのため、企業は必要な会計事実を財務諸表により明瞭に表示する必要があります。

明瞭とは、分かりやすく、かつ、利害関係者に対し判断を誤らせないようにするという意味です。

この原則は、投資家の自己責任にもリンクする原則です。

資本と経営の分離による不在投資家の存在とは

なお、不在投資家とは、お金(株の購入や社債の購入など)は出すけれど、経営には直接関与しない投資家のことを言います。要するに、お金は出すけれど、企業の経営現場にいない(不在のことです。)、投資家のことを言います。

経営者は毎日、出勤、会議、他者との打ち合わせなどを行いますが、その場面に投資家はいません。(不在です。)

完全に、この2者は、分離しています。(企業内株主などのストックオプションなどの話は、今は、触れません。)

一方、経営的才覚に優れた人は、企業の経営者(マネージメントテクノロジー)になっていきます。

このことを、資本(お金を出す人)と、経営(経営的才覚を持った人、マネージメントテクノロジー)の分離などという場合があります。

企業の大規模化による様々な利害関係者の存在、増加

企業の大規模化により、この企業に関与する利害関係者も増加します。また、利害関係も複雑化していく一方です。

このように、資本と経営の分離があったり、様々な利害関係者の増加により、財務諸表は必要不可欠な情報手段となります。

この必要不可欠な財務諸表ですが、具体的には企業の収益力や安全性などを明瞭に表示することになります。

企業会計原則の一般原則,明瞭制の原則を簡潔に説明します。明瞭表示の具体的な方法

上記のような時代背景をバックボーンとして、明瞭性の原則は、企業会計原則の一般原則に明示されました。

この項目では、明瞭に表示するための具体的な方法について記載します。

明瞭性の原則は、財務諸表による会計情報の適正開示と明示を要請しています。

1.重要な会計方針を開示する。

記載量が多かったので、下記別項目で記載しました。

2.重要な後発事象を開示する。

重要な後発事象とは、貸借対照表日後に発生した事象で、翌業年度以降の財政状態、経営成績およびキャッシュ・フローの状況に重要な影響を及ぼすものをいいます。

例えば、会計期間が4月1日から3月31日までの2つの工場を持つパソコン製造会社があったとします。この場合に、4月25日に1つの工場が火事で焼失したとします。この場合、この工場の損失は当期の財務諸表には記載しませんが、翌業年度以降の財政状態、経営成績およびキャッシュ・フローの状況に重要な影響を及ぼすものに該当するので、この重要な後発事象(火事で工場が焼失したこと)は注記しなければなりません。なお、重要な後発事象を注記事項として開示するのは、将来の財政状態、経営成績およびキャッシュ・フローの状況を理解するための補足情報として有用であるためです。

3.区分表示の原則に従う。

損益計算書や貸借対照表を作成する場合、単純に科目を羅列するのでなく、一定の基準に従った区分表示を行うという考え方です。

区分表示には、例えば、下記の流動性配列法・固定性配列法があります。

流動性配列法とは、貸借対照表の項目を、流動性の高い順に並べています。

例えば、語呂合わせで、現金、預金、有価証券、商品の順に表示科目を並べる場合に、「お金を預けて歩きましょう。」などという場合があります。この「お金を預けて歩きましょう。」は、(お金(現金のことです))を、預けて(預金のことです。)、有き(有価証券のことです。)、商(商品のことです。)というように、最も流動性の高いものであるお金(現金のことです。)、から低いものへと順に配列する方法です。「お金を掛けて、歩きましょう。」など沢山あります。

このようにして、貸借対照表の枠の中を、流動性の高いものから、順次、低いものへ並べていく方法を、流動性配列法と言います。

流動性配列法の対義語である固定性配列法ですが、現在では大多数の会社が流動性配列法を選択しています。

一部電力会社が固定性配列法を選択している場合があります。基本的には、流動資産よりも、固定資産を重視している企業は、流動性配列ではなく、固定性配列法を使用します。

4.総額主義の原則に従う。

損益計算書や貸借対照表を作成する場合、損益計算書であれば収益と費用との相殺を禁じ、貸借対照表であれば資産と負債・資本との相殺を禁じています。

純額主義の対義語です。

また、総額表示するために、「他勘定振替高」のように、表示科目を新たに追加設定する場合があります。

5.科目の設定にあたって概観性を考慮する。

財務諸表は、概要把握を必要とする利害関係者に対し作成されるものです。したがって、損益計算書や貸借対照表に示す科目は詳細過ぎるよりも、むしろ概観性を与えることが必要になる。

この考え方は、一般に内部に向けた管理会計用の資料より、大まか(外観性)な傾向になります。

管理会計用の資料は、「社外秘」とか「常勤役員限定」などのスタンプが押されて、かなり緻密な資料になりますが、財務諸表は外観性が重要視されます。

6.重要事項を注記によって補足する。

注記とは、損益計算書や貸借対照表の本文に対する補足説明です。

7.重要項目には附属明細表を作成する。

金融商品取引法(金商法)では「附属明細表」の作成が、会社法では「附属明細書」の作成が求められています。「表」と「書」1字違いますので、注意してください

企業会計原則の一般原則,明瞭制の原則。重要な会計方針の1例を簡潔に説明します。

会計方針には、色々ありますが、下記のようなものがあります。全て該当なしですが、網羅的に記載しました。

1 継続企業の前提に重要な疑義を生じさせるような事象又は状況 該当なし

2 重要な会計方針

(1) 資産の評価基準及び評価方法 最終仕入原価法によります。

(2) 固定資産の減価償却の方法 定率法を採用しています。

(3) 引当金の計上基準 法人税法の規定に基づき法定繰入率により計上することを原則としていますが、少額なため当期は計上していません。

(4) 収益及び費用の計上基準 収益は実現主義、費用は発生主義によっております。

(5) 消費税及び地方消費税に相当する額の会計処理の方法 消費税等の会計処理は、税込方式によっております。

(6) その他貸借対照表、損益計算書、株主資本等変動計算書、注記表作成のための基本となる重要な事項 該当なし

3 会計方針の変更 該当なし

4 表示方法の変更 該当なし

5 会計上の見積りの変更 該当なし

6 誤謬(びゆう)の訂正 該当なし

7 貸借対照表関係

(1) 担保に供している資産及び担保付債務

①担保に供している資産の内容及びその金額 該当なし

②担保に係る債務の金額 該当なし

(2) 保証債務、手形遡求債務、重要な係争事件に係る損害賠償義務等の内容及び金額 該当なし

(3) 関係会社に対する短期金銭債権及び長期金銭債権並びに短期金銭債務及び長期金銭債務 該当なし

(4) 取締役、監査役及び執行役との間の取引による取締役、監査役及び執行役に対する金銭債権及び金銭債務 該当なし

(5) 親会社株式の各表示区分別の金額 該当なし

(6) 工事損失引当金に対応する未成工事支出金の金額 該当なし

8 損益計算書関係

(1) 工事進行基準による完成工事高 該当なし

(2) 売上高のうち関係会社に対する部分 該当なし

(3) 売上原価のうち関係会社からの仕入高 該当なし

(4) 売上原価のうち工事損失引当金繰入額 該当なし

(5) 関係会社との営業取引以外の取引高 該当なし

(6) 研究開発費の総額(会計監査人を設置している会社に限る。)該当なし

9 株主資本等変動計算書関係

(1) 事業年度末日における発行済株式の種類及び数 ○○○○株

(2) 事業年度末日における自己株式の種類及び数 0株

(3) 剰余金の配当 該当なし

(4) 事業年度末において発行している新株予約権の目的となる株式の種類及び数 該当なし

10 税効果会計 該当なし

11 リースにより使用する固定資産 該当なし

12 金融商品関係

(1) 金融商品の状況 該当なし

(2) 金融商品の時価等 該当なし

13 賃貸等不動産関係

(1) 賃貸等不動産の状況 該当なし

(2) 賃貸等不動産の時価 該当なし

14 関連当事者との取引 該当なし

略

(2) 取引条件及び取引条件の決定方針 該当なし

(3) 取引条件の変更の内容及び変更が貸借対照表、損益計算書に与える影響の内容 該当なし

15 一株当たり情報

(1) 一株当たりの純資産額 ○○円××銭

(2) 一株当たりの当期純利益又は当期純損失 ○○円××銭

16 重要な後発事象 該当なし

17 連結配当規制適用の有無 該当なし

18 その他 該当なし

日本国内の最低貨幣単位は円ですが、(1) 一株当たりの純資産額 ○○円××銭と、(2) 一株当たりの当期純利益又は当期純損失 ○○円××銭では、円の下の銭という単位を使用します。

もちろん、実際には、銭(せん)という貨幣は流通していません。日本国内に流通している貨幣の最低単位は1円(アルミニウム貨幣)です。