務諸表を作成する上で、大切な、一般原則について簡潔に説明します。(注解・注1)

企業会計は、定められた会計処理の方法に従って正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも、正規の簿記の原則に従った処理として認められる。重要性の原則は、財務諸表の表示に関しても、適用される。

企業会計原則の注解・注1。重要性の原則を簡潔に説明します。

重要性の原則は、2つの文意(内容)に分かれます。または重要性の原則の2つの側面とも言います。

1つ目ですが、重要性が高いものについては厳密な「処理」と「表示」を要請し、2つ目は、重要性の乏しいものについては簡便な「処理」と「表示」を容認するということです。前段、「企業会計は」を文頭として、文末「正規の簿記の原則に従った処理として認められる。」までは会計事象(取引)の「処理」について言及し、次の文章の「重要性の原則は、財務諸表の表示に関しても、適用される。」は会計事象(取引)を処理した後の「表示」について言及しています。

用語の解説「要請」と「容認」。

上記の文中の、要請とは○○原則が、財務諸表作成者に対して、望んでいること、求めていることを言っています。例えば、法律等を作る際に、署名等ともに、要請文を手渡しますが、この希求している内容を指して「要請」と言います。

一方、「要請」の対義語として「容認」があります。この容認とは、財務諸表作成者に対して、それは、認められています。ということを言っています。

企業会計原則の重要性の原則を判断する基準について記載します。

上記のとおり、重要性の原則は、重要性が高い、あるいは、乏しいの2つに分けました。

この重要性の判断、つまり、重要性が高い、あるいは、乏しいは、「金額の重要性(量的重要性)」「科目の重要性(質的重要性)」の判断を行います。

上記の分ける判断基準は、財務諸表の利害関係者の判断を誤らせるか否かです。

例えば、「金額の重要性(量的重要性)」について、考えてみます。

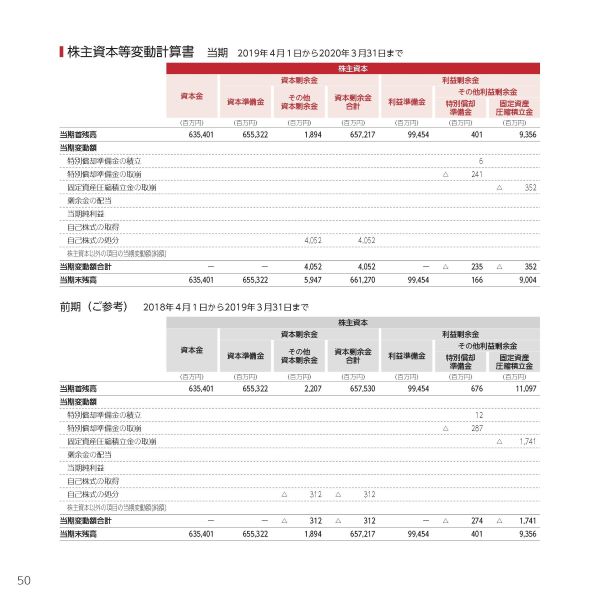

下記は、トヨタ自動車の第116回(会計期間は2019年4月1日から2020年3月31日までです。)定時株主総会時の資料を1部抜粋しました。株主資本等変動計算書、貸借対照表、損益計算書の3つです。

3つの財務諸表とも、金額の単位は100万円です。これが、「金額の重要性(量的重要性)」です。

本来ならば、日本国内の最低貨幣単位である1円(コインのことです。)で表示すべきかもしれません。しかし、トヨタ自動車の利害関係者は、この財務諸表を手にとって読んでも、企業の状況に関する利害関係者の判断を誤らせないのだとしたら、1円単位で表示しなくても、100万円単位で表示しても、重要性の原則に違反しないのです。

次に、「科目の重要性(質的重要性)」について考えてみます。

株主資本等変動計算書はフォーマットが決まっていますが、他の損益計算書や貸借対照表の表示科目は、シンプルにまとまっています。

これも、企業の状況に関する利害関係者の判断を誤らせないのだとしたら、表示科目をシンプルにしても、重要性の原則に違反しないのです。

なお、重要性の原則は、他の原則に関与しています。

企業会計原則の注解・注1。重要性の原則。簿外資産または簿外負債を簡潔に説明します。

重要性の原則の適用により、重要性の乏しいものについて簡便な処理を行うことは、利害関係者の判断を誤らせるものではないので、正規の簿記の原則に従った処理として認められます。

また、簡便な処理を行った場合には、簿外資産または簿外負債が生じます。

簿外とは帳簿に計上しなかったという意味です。オンバランス(計上)またはオフバランス(非計上)という場合があります。

貸借対照表のことをバランスシート(借方と貸方の金額が等しくなってバランスが取れている書類)という場合があります。このバランスシートに計上されている場合をオンバランス。またバランスシートに計上されていない場合をオフバランスという場合があります。

この、重要性の原則の適用により、重要性の乏しいものについて簡便な処理を行った結果として、簿外資産または簿外負債が生じたことは、全ての資産や負債を計上(記載)しなければならないとする貸借対照表完全性の例外として認められています。

要するに、重要性の原則で認められているのだから、貸借対照表完全性の原則の例外扱いで宜しいということです。

問題は、どのシチュエーションで簿外資産または簿外負債が生じるかということですが、下記処理面の1と2が該当します。1は簿外資産。2は簿外負債が生じます。

つまり、1は本来計上すべき資産を計上していない。2は本来計上すべき負債を計上していないから、オフバランスになってしまいます。

重要性の原則(処理面)例示

1.消耗品、消耗工具器具備品その他の貯蔵品のうち、重要性の乏しいものについては、その買入時又は払出時に費用として処理する方法を採用することができる。

例えば、当期に消耗品を購入し、残余が生じた場合は、当期の費用を減じて、翌期の貯蔵品に計上しますが、重要性の乏しいものは、その買入時又は払出時に費用として処理する方法を採用することができるというものです。

(最終的には、資産計上しても、費用で処理しても支出の金額は等しくなります。)

だから、計上しても、しなくても重要性の乏しいものであるならば、重要性の原則に違反しないということになります。

2.引当金のうち、重要性の乏しいものについては、これを計上しないことができる。

この引当金については、過去記事で、企業会計原則の一般原則,明瞭制の原則の項目で記載しましたので、ご覧ください。

例えば、その時の投稿記事では、「(3) 引当金の計上基準 法人税法の規定に基づき法定繰入率により計上することを原則としていますが、少額なため当期は計上していません。」としています。

キーワードは「少額なため当期は計上していません。」です。これは、「金額の重要性(量的重要性)」に合致するものであったため、引当金の計上はしなかったのです。

企業会計原則の注解・注1。重要性の原則。表示面の適用について簡潔に説明します。

重要性の原則は、表示面にも適用されます。

明瞭性の原則とも関連しますが、重要性の高いものについては、3のようにその性質を示す科目をもって表示することを要請し、重要性の乏しいものは、4のように簡便な表示を容認しています。

重要性の原則(表示面)

重要性の高い場合

貸借対照表原則(四)一・・・資産しか書きませんが、負債も同様の考え方です。

3.仮払金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。

重要性の乏しい場合

注解。注13

4.法人税等の追徴税額等について(損益計算書原則八)

法人税等の更正決定等による追徴税額及び還付税額は、税引前当期純利益に加減して表示する。この場合、当期の負担に属する法人税額等とは区別することを原則とするが、重要性の乏しい場合には、当期の負担に属するものに含めて表示することができる。