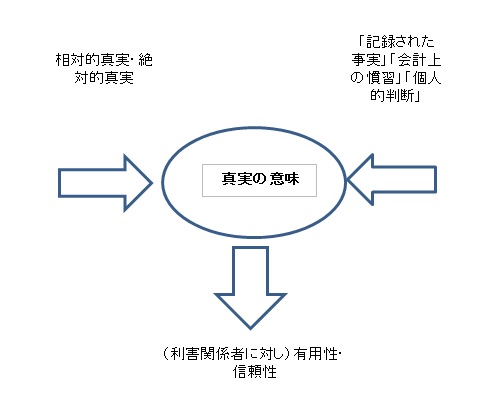

損益計算書は、収益から費用を差し引いた金額を利益として表示する報告書であり、企業の一定期間における経営成績を明らかにするものです。

貸借対照表は、資産と負債・資本を表示する報告書であり、企業の一定時点の財政状態を明らかにするものです。

損益計算書と貸借対照表の役目。損益計算書の役割を簡潔に説明します。

損益計算書とは、収益から費用を差し引いた金額を儲け(利益)として表示する報告書です。また、企業やフリーランスの一定期間における経営成績を明らかにするものです。

太字に注目してください。注目する部分は2ヶ所だけです。1カ所は儲け(利益)です。損益計算書とは「損(そん)」または「儲け(利益)」がいくらになったのかを計算する書類(報告書)です。

だから損益計算書です。

難しく考えないでください。損(そん)、あるいは、益(えき)を計算する書類です。この文字を連続して読むと、損益計算書になります。

次に2ヶ所目です。一定期間における経営成績と記述しましたが、貸借対照表との大きな違いは、損益計算書は、一定期間における経営成績です。

損益計算書でいうところの一定期間とは、一定の期(じかん)の間です。つまり一時点ではなく、1か月間とか半年間とか1年間など間(かん)など、一定(特定)の期間のスパンを表しています。

通常、損益計算書は1年に1回。決算日に作成してます。つまり1年間(かん)という期間に、いくら儲け(利益)が出たのか、この金額を表示するために作られます。

損益計算書と貸借対照表の役目。貸借対照表の役割を簡潔に説明します。

貸借対照表が財務諸表の王座の位置を占めている時代がありました。損益計算書よりも地位が上だった時代がありました。

この時代にも必要であったことは、必ず、借方と貸方が等しくなり、かつ、貸方でお金を借りたことを借方で説明すること、また、これらは常に対照的でなければならなかったのです。

このように貸方と借方が、常に、等しく、かつ、貸方の説明を借方で対照的に行っていることから、文字を連続して読むと「貸借対照表」になります。

貸借対照表は、いくらお金を借りたのかなどを表示する資本と負債(調達源泉と言います。)と、借りたお金は何に使用したのかを表示する資産(運用形態と言います。)を表示する報告書です。また、企業の一定時点の財政状態を明らかにするものです。

2カ所注意すべき部分があります。

1カ所目は、調達源泉と運用形態を、対照的に説明している部分です。2ヶ所目は損益計算書と異なり一定期間ではなく、特定の一定時点です。。

だから、貸借対照表は1年間の報告書ではなく、決算日という特定の日時を指して記載しています。

損益計算書と貸借対照表の役目。損益計算書は報告式。貸借対照表は勘定式

損益計算書は、1年間の儲け(利益)を算定するものです。したがって、大事なのはいくら儲け(利益)があったのかです。この儲け(利益)のことをボトムライン(最終行に記載されているため)という場合があります。

このため、一般的には、損益計算書には報告式(上から順に利益の区分があって、最終的の儲け(利益)が算定される。)が用いられています。

一方、貸借対照表は重要なことは、借方と貸方。左右を比較対照して検証することに大事なポイントがあります。したがって、報告式では、分かりにくいので、左右を交互に見ることができる勘定式が用いられています。

誤解があってはいけないのですが、報告式と勘定式のどちらが優れている、または、劣っているということではありません。

また、貸借対照表は、バランスシートと呼ぶ場合があります。このバランスシートに記載するか、また、しないかを行う場合に、バランスシートに記載する場合をオンバランス(計上)。記載しない場合をオフバランスという場合があります。

オフバランスは、簿外資産などと言われる場合があります。

これは、企業会計原則の中の一般原則の中の「重要性の原則」を適用するか否かによって、変わってきます。