静態論と動態論。2つの理論を簡潔に説明します。

今日現在、静態論は研究分野としてはありますが、現時点では実際には存在していません。

また、静態論に取って代わった、動態論にしても新たなパラダイムが起きて、従来型の動態論では説明できない事象が起きつつあります。

静態論の時代には、貸借対照表が隆盛を極め、その後、動態論が台頭し損益計算書が不動の女王の座に君臨した後、更にパラダイムが起き、有価証券の1部に時価評価が用いられ、貸借対照表も再度、スポットライトを浴びようとしています。

それを踏まえて、静態論と動態論の違いや、主な役割を簡単に説明します。

静態論は、債権者保護の立場から考えて、財産計算を目的とした考え方です。これに対し、動態論は、投資者保護の立場から損益計算を目的とした考え方です。

静態論は静止状態(一定時点)の「画像」。動態論は(一定期間)の「動画」。と考えると覚えやすいです。

上記の「時点」と「期間」は、貸借対照表と損益計算書の役割に深くかかわってきます。

以下、簡潔に説明します。

静態論と動態論。静態論とは債権者保護と、一定時点の財産計算が目的

簡単に覚えましょう。静態論とは、債権者保護と、一定時点である決算日(例えば、3月31日)の財産計算が目的です。一定期間(365日)と比較すると、決算日(1日だけです。)は静止している日です。

静止している一定時点(決算日)ととらえて、さながら画像(静止画)を撮るように財産計算を行います。

静態論が、旺盛になった時代背景は、継続企業を前提としていない時期でした。継続しないということは儲け(利益)の計算よりも、決算日に企業を解散したときに、債権者に対し、借金(借りたお金)を返す債務弁済能力に重点が置かれていました。

静態論のもとでは、貸借対照表に計上される資産の範囲を個別的な譲渡性ないし換金価値を有する財貨と権利(いわゆる財産)に、負債の範囲を確定債務に限定していました。

この資産を決算日(3月31日現在)の売却時価によって評価していました。

静態論と動態論。動態論とは投資者保護と、期間損益計算による儲け(利益)が目的

動態論では、会計の基本目的を投資者保護のための、損益計算による、儲け(利益)の計算としています。

期間損益計算を行っている1年間を一定期間(1年間)ととらえて、さながら動画(ムービー)を撮るように損益計算を行います。

ここで、大事なことは期間損益計算で算定された期間利益の合計と、全期間(会社の設立から解散)までの収支の差額は必ず一致するということです。

当たり前ですが、支出した金額の総額と、費用の金額の総額は等しくなります。また、収入の金額の総額と、収益の金額の総額は等しくなります。そして、その差額である期間損益(儲け(利益)と、収入と支出の差額は等しくなります。

ただし、一時的にズレが生じますが、翌年度等に、そのズレは解消されます。

この期間損益計算に使用されなかった金額(数値)は、期間収支計算と期間損益計算のズレとして、貸借対照表に記載されます。

この意味で「未解消項目を収容する連結帯」と言います。

静態論と動態論。静態論と動態論の違いを表にまとめました。

上記の、説明を表にしました。

| 静態論 | |

| 時代背景 | 経済的基盤が未成熟で、継続企業が前提ではなかった |

| 保護対象 | 債権者 |

| 評価 | 売却時価 |

| 資産・負債の範囲 | 譲渡性・換金価値を有する財貨と権利(財産)、負債は確定債務 |

| 目的 | 決算日の財産計算に基づく債務弁済能力の表示 |

この静態論と、動態論の歴史的転換点に「シュマーレンバッハ」の「動的貸借対照表論」が登場します。

| 動態論 | |

| 時代背景 | 経済が発達し、継続企業が前提となった |

| 保護対象 | 投資者 |

| 評価 | 基本的には取得原価 |

| 資産・負債の範囲 | 期間収支計算と期間損益のズレの未解消項目を収容する場であり、次期以降の損益計算を適正に行うための連結帯 |

| 目的 | 1会計期間の期間損益計算、収益力、すなわち儲け(利益)の計算 |

次に、資産と負債の範囲を記載します。

現金以外(現金は、終始現金以外姿を変えないからです。)の資産で、支出はしたが、まだ、費用になっていない項目(支出・見費用項目)には、商品や建物があります。

これは、商品の仕入れは完了したけど、在庫に残っていて売上原価に入っていない。また、建物は買い取った(建てた)けれど、まだ、未償却原価があるという意味です。これは費用性資産と言います。これらは、実際に支出した金額が費用化されますので、資産の評価は取得原価です。

このほか、収益(売り上げ)はできたけれど、実際に入金されていない場合は、収益・未収入項目で売掛金などがあります。これらは貨幣性資産といいます。

貨幣性資産の評価は、実際に入金される金額に意味がありますので、回収可能価額で評価します。

同様にして、負債は費用・未支出項目に引当金。収入・未収益項目に前受金などがあります。

なお、支出・未収入項目には貸付金など。収入・未支出項目には借入金などがあります。

資産には様々な分類方法がありますが、将来、費用(コスト)になるものを費用性資産。また、将来、現金また貨幣として回収されるものを貨幣性資産といいます。

以前、記述した資本投下や資本回収と関連付けて、考えると総合的な理解が促進されます。

静態論と動態論。この2つの理論のパラダイムに大きく寄与したのがシュマーレンバッハです。

シュマーレンバッハは、静態論の存在を認めつつ、会社(企業)の求めている本質は、儲け(利益)であると考え、財産計算よりも期間損益計算に軸足を移しました。

そして、「貸借対照表を女王の座から召し使いの座に引き降ろした」のです。

今でこそ、当たり前になっている期間損益計算は、この「動態論」の存在が大前提になっています。

動的貸借対照表論Dynamische Bilanz 1919がシュマーレンバッハの主著です。

シュマーレンバッハの「動的貸借対照表論」とペイトン=リトルトンの「会社会計基準序説」は近代会計学の聖典とされています。

特に、動態論の研究については、シュマーレンバッハの「動的貸借対照表論」を依拠とする研究者が多いです。

シュマーレンバッハの「動的貸借対照表論」については、ebay deで販売しているものを下記リンクに貼りました。

本体価格 EUR 23,66+送料EUR 11,00=34,66ユーロ×131円≒4,540円です。(為替レートは、毎日変動しています。)

Tolle Angebote bei eBay für Dynamische Bilanz. Sicher einkaufen.

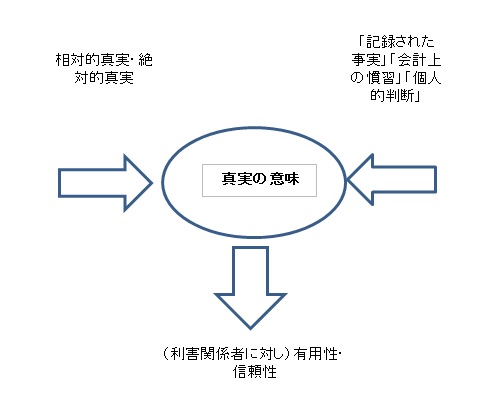

会計で求める真実は、時代によって異なる場合があります。

それは、企業会計原則の真実性の原則、絶対的真実または、相対的真実に深くかかわってきます。

静態論と動態論。あえて時代を分けた場合

会計は、学問でもありますが、生き物でもあります。異なる時代背景をバックボーンに姿を変えます。

時代背景が異なると、生き物のターゲット(真実)も異なってきます。

静態論は、大昔です。

動態論は、昭和の時代です。

現在は、動態論に軸足をおいた会計パラダイムの時代です。

上記の3つの内、どれが正しいか否かを記載しているのでは、ありません。時代の推移にともなって、価値観の変遷があったことを記載しています。