財務諸表を作成する上で、大切な、一般原則について簡潔に説明します。(一般原則、二)

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

なお、「真実性の原則」については、別項で記載しましたので、ご覧ください。

企業会計原則,一般原則,正規の簿記の原則。正確な会計帳簿とは複式簿記のことです。

この「正規の簿記の原則」では、正確な会計帳簿という言葉が出てきますが、正確な会計帳簿とは一般的には、複式簿記が該当します。

単式簿記とは、取引を1つの科目に絞り記録・集計する記帳法のことをいいます。例えば、家計簿やおこづかい帖などがあります。

複式簿記とは、取引きを2つの方向から、記録・集計する記帳法のことをいいます。通常「簿記」と言った場合は、複式簿記のことを言います。

下記、取引きを2つの方向から、記録・集計する記帳法について記載した下記の過去記事をご覧ください。

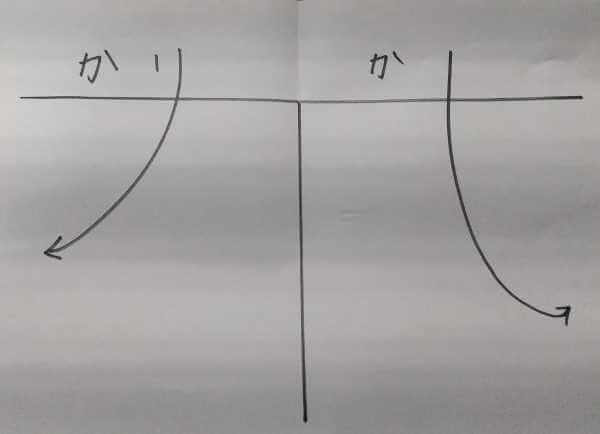

簿記特有の用語に借方(かりかた)と貸方(かしかた)があります。 この借方と貸方は奥の深い研究分野ですが、当ブログを見ている方は、借方は向かって左。貸方は向かって右。「り」や「し」の延びるエリア、また、そのエリアに含まれる …

企業会計原則,一般原則,正規の簿記の原則は2つ要請しています。

1つは、正確な会計帳簿の作成です。2つ目は、誘導法により財務諸表を作成することです。

誘導法とは、様々な帳簿をベースに財務諸表に作成誘導することから、誘導法と言っています。

また対義語として棚卸法があります。これは実際に倉庫の棚卸を行い、在庫確認を行う方法です。

実際には、「誘導法」と「棚卸法」を併用しています。

要請とは、条件とか前提のことを言います。

企業会計原則,一般原則,1つ目は正確な会計帳簿の作成です。

正確な会計帳簿とは、複式簿記のことです。

また、正確な会計帳簿の要件として、下記の網羅性・立証性・秩序性の3つがあります。

1.網羅性

「網羅性」とは、簡単に言うと、漏れなく、全てを記録することです。基本的には、記載したとおりで、漏れなく、かつ、全てですが、重要性の原則で、若干、修正されることとなります。

2.立証性

立証性とは、その取引や起票のベースを追跡、または、トレースできることです。取引は貸借2方向から捕捉しますが、その取引を起票するベースとなった領収証や納品伝票などのことを言います。

例えば、○月×日 貸借金額○○円という取引があったら、必ず、そのベース(依拠または証拠)となる領収証などが存在することを「立証性」と言います。

この証拠の「証」と、存在(ある。)という意味で「立」を合わせて、「立証性」と言います。

3.秩序性

「秩序性」は、現在の会計ソフトでは、瞬時に、全ての帳簿が入力または完成するので分かりにくい面がありますが、仕訳帳や総勘定元帳や現金出納帳などが相互に、有機的に関連性をもって、この各帳簿が、相互に補完しあって、最終的に財務諸表になることを言います。

昔は、セット伝票(4枚セット伝票)などを使用して、1番上の伝票(仕訳伝票になります。)にボールペンで記入するとカーボン紙などで、2枚目、3枚目、4枚目に同じ数字(筆圧で)が記入されました。

それぞれ、貸借伝票になったり、現金出納帳の代わりなどになりました。

この伝票を日付順に綴ることにより、仕訳帳や元帳が完成する仕組みになっていましたが、今は、伝票そのものが存在しない時代になってきています。