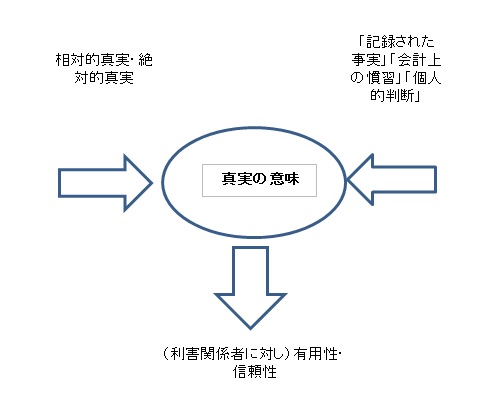

企業会計原則の一般原則,真実性の原則。簡潔に説明します。 公開日:2021年5月24日 財務諸表 企業会計原則,一般原則,真実性の原則。(一般原則、一) 企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。 「企業会計原則」は、「一般原則」、「損益計算書原則」、「貸借対照表原則 […] 続きを読む

企業会計原則と制度会計の関係を簡潔に説明します。 公開日:2021年5月20日 財務諸表 「企業会計原則」は、「一般原則」、「損益計算書原則」、「貸借対照表原則」、そして「注解」から構成されています。 これらの原則は、基本的なルールを文書化したものです。また、時代の変遷に伴って「企業会計原則」だけでは、会計の […] 続きを読む

企業会計原則の概要,制定の時代背景。簡潔に説明します。 公開日:2021年5月14日 財務諸表 企業会計原則は歴史が古く、黒澤 清教授を中心に、企業会計原則は作られました。 財務諸表を作る場合は、社会的な規範に基づいて作成する必要があります。この社会的な規範とは、一般に公正妥当と認められる企業会計の基準その他の会計 […] 続きを読む

会計公準3つ。企業実体,継続企業,貨幣的評価。簡潔に説明します 更新日:2021年5月13日 公開日:2021年5月12日 財務諸表 会計公準とは、企業会計が行われるための最も基本的(基礎的)な前提を示しているものです。また、会計に関するすべての原則は会計公準なしでは成立しえません。 簡単に言うならば、会計公準の3つがないと、会計が成立しないという意味 […] 続きを読む

静態論と動態論。2つの理論を簡潔に説明します。 公開日:2021年5月4日 財務諸表 静態論と動態論。2つの理論を簡潔に説明します。 今日現在、静態論は研究分野としてはありますが、現時点では実際には存在していません。 また、静態論に取って代わった、動態論にしても新たなパラダイムが起きて、従来型の動態論では […] 続きを読む